Ejendomme

Svensk regeringsrapport: Grænse på boliglån sætter en dæmper på gælden

Lånegrænse på boliglån, indført i 2010, har generelt medført en lavere gæld i svenske husstande, viser ny rapport af Finansinspektionen, den svenske pendant til Finanstilsynet. Foto: l99pema – (CC BY-SA 3.0)

{kind=link}

I 2010 indførte den svenske regering en lånegrænse på boliglån på 85 procent af boligens samlede værdi. Lånegrænsen har blandt andet medført, at de husstande, som har været påvirket af grænsen, har taget 13 procent mindre lån og købt 10 procent billigere boliger, end de ellers ville have gjort. Det viser en svensk regeringsrapport offentliggjort af Finansinspektionen.

Når man køber bolig, kan det være svært at betale for hele gildet selv. Derfor vælger mange boligkøbere at tage et boliglån. Men for at forhindre at købere tager et lån på 100 procent af boligens pris, hvilket kan have store økonomiske konsekvenser, hvis prisen på boligen falder efter købet, er der nedsat en række love for, hvor stort et boliglån man kan tage.

I 2010 indførte den svenske regering netop sådan en lov. De bestemte, at man maksimalt kan tage boliglån svarende til 85 procent af boligens værdi – også kaldt maksimal belåningsgrad. De, som er blevet hårdest ramt af lånegrænsen, er i særdeleshed dem, som tager store lån for at finansiere deres boligkøb, altså med belåningsgrader på omkring 85 procent.

Finansinspektionens rapport fastslår, at netop denne del af befolkningen har lånt 13 procent mindre og købt boliger, som er 10 procent billigere, end de ellers ville have gjort uden lånegrænsen.

Derudover har grænsen også medført, at boligpriserne i gennemsnit er faldet med 1,6 procent. Det skal ses samtidig med, at personer, som tager lån for at købe bolig, generelt låner 2,1 procent færre penge, end de ellers ville have gjort, viser rapporten. Lånegrænsen har altså generelt betydet, at man i mindre grad forgælder sig i boliglån ved køb af boliger.

På den anden side har grænsen også været medvirkende til, at svenskere i højere grad tager forbrugslån. “Da lånegrænsen begrænser en husstands muligheder for at tage store boliglån i forhold til markedsprisen på boligen, så er husstanden nødt til at finansiere mindst 15 procent af boligens værdi på anden vis. Det er derfor ikke overraskende, at forbrugslån steg i slutningen af 2010”, står der i rapporten.

Det skal dog nævnes, at udviklingen ikke udelukkende kan tilskrives lånegrænsen fra 2010. For udover lånegrænsen har Sveriges regeringer også, af to omgange, ændret på betingelserne for afdrag af boliglån, som alt andet lige har påvirket udviklingen.

(News Øresund)

Fakta: Nye afdragskrav på boliglån i Sverige

Den første ændring af afdragskravene fandt sted i 2015. Her bestemte den svenske regering, at har man en belåningsgrad på over 70 procent, skal man afdrage mindst to procent om året. Er belåningsgraden mellem 50-70 procent, skal man afdrage mindst en procent om året.

Den anden ændring af afdragskravene fandt sted i år marts måned. Her bestemte den svenske regering, at tager man et boliglån svarende til mere end 4,5 gange så meget som ens årsindkomst, skal man afdrage én procent ekstra om året.

Fakta: Boliglån i Danmark

I Danmark er det almindeligt at finansiere et boligkøb med et realkreditlån – en lånetype, som er særligt egnet til boligkøb, men som man ikke har adgang til i Sverige.

Loven i Danmark foreskriver, at man kan tage realkreditlån svarende til 80 procent af boligens værdi, et banklån svarende til 15 procent af boligens værdi, og de resterende fem procent må man selv hæfte for. Det betyder altså, at man i Danmark kan købe en bolig, med en maksimal belåningsgrad på 95 procent.

Helsingborg ser muligheder i total forsvarsoprustning

Helsingborgs havn og logistikplacering kan blive afgørende for hele Sveriges fødevareforsyning. Det var et budskab, der blev fremhævet, da Helsingborgs...

2025 var et rekordår for broerne over Storebælt og Øresund

Vejtrafikken over både Storebæltsbroen og Øresundsbroen slog nye rekorder i 2025, rapporterer det danske statsejede infrastrukturselskab Sund & Bælt. Selskabet...

Finansfamilien Wallenberg redder grønt stålprojekt i det nordlige Sverige

Det kriseramte svenske grønne stålselskab Stegra har indgået en principaftale om en finansieringsrunde på lidt over 15 milliarder SEK. Redningspakken...

Vänsterpartiet vil med i regering – Centerpartiet vil nødigt have dem med

Mens Socialdemokraterna har besluttet at gå til valg som et selvstændigt parti, ser tingene lidt anderledes ud for resten af...

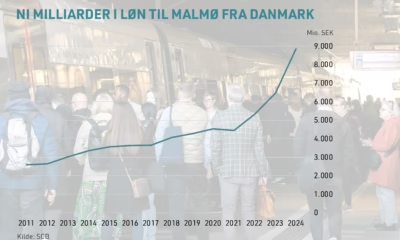

Malmø-borgeres indkomst fra Danmark er fordoblet på tre år

Næsten ni milliarder kroner i lønindkomst. Det er, hvad Malmø-borgere fra Danmark tjente i 2024. Det er en fordobling siden...

Svenske Socialdemokraterna går til valg som et selvstændigt parti

Efter udmeldingen fra både Liberalerna og Moderaterna om at lade Sverigedemokraterna komme med i en ny regering, vil de såkaldte...

Forsikringsklynge i Malmø er i vækst

Malmø er ved at blive en af Sveriges stærkeste forsikringsklynger uden for Stockholm, skriver kommunen på LinkedIn. Meldingen lyder på,...

-

Arbejdsmarked6 måneder ago

Arbejdsmarked6 måneder agoAndelen af personer, der modtager offentlig forsørgelse i Sverige, er på det laveste niveau siden 1970’erne – analytiker og journalist skriver en bog, der skal give et retvisende billede af Sverige.

-

Arbejdsmarked8 måneder ago

Arbejdsmarked8 måneder agoArbejdsgivere tilfredse efter svensk-dansk jobmesse for stillinger inden for pleje i Helsingør

-

Sverige8 måneder ago

Sverige8 måneder agoFordoblet kompensation til værnepligtige skal sikre det svenske forsvars fastholdelse af personel

-

Sverige11 måneder ago

Sverige11 måneder agoDen svenske grænsekontrol forlænges igen

-

Øresund10 måneder ago

Øresund10 måneder agoSydsvenskan: “Öresundsbron er dyrest i verden at køre over”

-

Arbejdsmarked5 måneder ago

Arbejdsmarked5 måneder agoFlere i pensionsalderen fortsætter med at arbejde end tidligere – både i Danmark og Sverige

-

Sverige11 måneder ago

Sverige11 måneder agoSverige har lukket i dag, fredag, på grund af nationaldagen – men holder åbent på 2. pinsedag.

-

Infrastruktur8 måneder ago

Infrastruktur8 måneder agoTil foråret begynder togene at køre direkte mellem København og Prag